Transformación Sostenible con Fujitsu

Descubre cómo Fujitsu lidera el camino en ESG para un futuro sostenible

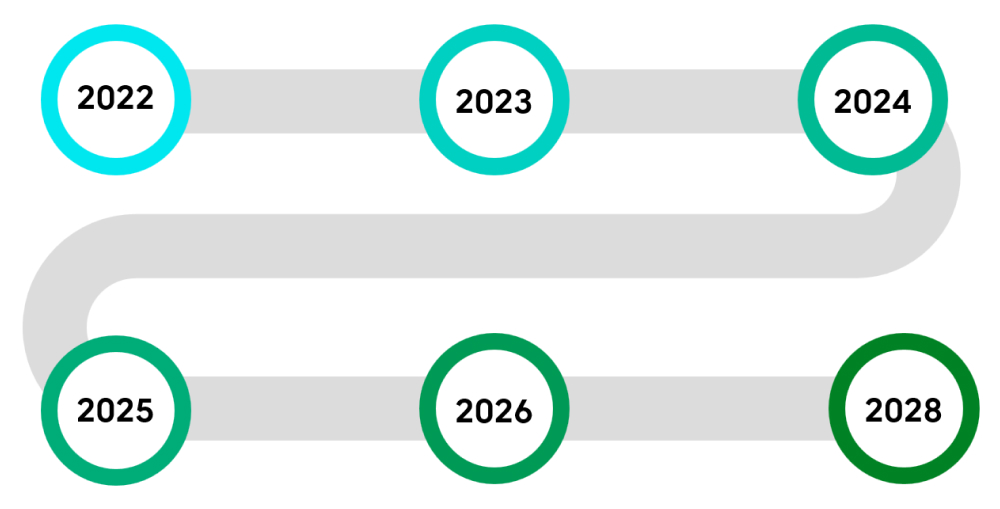

Contexto global ESG

Acuerdo provisional entre el Consejo y e Parlamento Europeo sobre la propuesta de la CSRD.

Primeros estándares ESRS adoptados por la Comisión Europea.

Entidades bajo la directiva actual recopilarán datos desde 2024 para su informe en 2025, con la adopción de nuevos estándares ESRS por la Comisión Europea.

Grandes entidades, antes excluidas de la directiva actual, recopilarán datos en 2025 para informar en 2026 sobre sostenibilidad.

Pymes cotizadas, excluyendo microempresas y ciertas entidades, recopilarán datos en 2026 para informar en 2027.

Empresas no pertenecientes a la UE deben empezar a recopilar datos en 2028 para su informe en 2029.

El Pacto Verde Europeo

También conocido como Green Deal Europeo, es una estrategia integral de la Unión Europea (UE) para alcanzar la neutralidad climática y la sostenibilidad ambiental en toda la región para el año 2050.

Su objetivo principal es transformar la economía europea en una economía limpia y circular, donde las emisiones de gases de efecto invernadero se reduzcan significativamente y se promueva la eficiencia energética, el uso de energías renovables, la conservación de recursos naturales y la protección del medio ambiente.

Ley 7/2021 de cambio climático y transición energética

La Ley 7/2021 de cambio climático y transición energética establece un hito importante: a partir de 2023, las empresas deberán publicar obligatoriamente su huella de carbono. Anteriormente, esta acción era voluntaria, pero ahora se reconoce su importancia para impulsar la transparencia y la responsabilidad empresarial en la lucha contra el cambio climático.

Evolución en la Medición de Sostenibilidad

Desde la adopción de estándares como GRI, ISSB y TCFD para la publicación de informes de sostenibilidad, hemos avanzado hacia un marco más estructurado y vinculante con la aprobación de la CSRD (Corporate Sustainability Reporting Directive) en la Unión Europea. Con la implementación de la ESRS (European Sustainability Reporting Standards), se busca una estandarización en toda la UE, consolidando y fortaleciendo la medición de la sostenibilidad empresarial. Este cambio refleja un impulso hacia una mayor uniformidad y transparencia en la presentación de informes, marcando una nueva fase en la evaluación y divulgación de prácticas sostenibles.