韓国金融決済院 様

韓国初の金融機関向け生体情報一元管理基盤を構築、セキュアで利便性の高い金融サービスの実現でFintechを加速

韓国では国を挙げてのFintech対応が加速する中、各金融機関にはより安全で高信頼の認証システムが求められている。そこで、銀行間の資金決済などを仲介する韓国金融決済院(Korea Financial Telecommunications & Clearings Institute ※以下KFTC)は、富士通とともに韓国初の金融機関向け生体情報一元管理基盤を構築。この生体認証基盤システムにより、各金融機 関は個人情報管理のリスクを個別に負わずにより安全で高品質なサービスの提供が可能になった。

- 課題Fintech 事業の活性化に向け、各金融機関がセキュアに利用できる新たな認証サービスを提供したい

- 効果金融機関の顧客の生体情報を一元管理する基盤の構築により、各金融機関は個人情報管理のリスクを個別に負わずにより安全で高品質なサービスを実現

- 課題法改正に伴いニーズが増加する利便性の高い生体認証システムへの対応が必要

- 効果手のひら静脈を含む生体認証システムにより、非対面で手軽な本人確認を実現しユーザーの利便性を向上

導入の背景

国を挙げてFintechを強化

ニーズ高まるセキュアな決済サービス

KFTC は、資金決済と情報を仲介する資金決済専門機関として、中央銀行である韓国銀行をはじめとする主要銀行が共同出資し、設立された。ミッションは、「セキュアで利便性の高い決済サービスを提供し、より良い未来を作ること」である。このミッションに基づいて、従来、手形交換、CD/ATM(自動現金預払機)ネットワーク、Giro( 各種代金決済) サービスなど多様な資金決済サービスを提供してきた。

こうしたサービスの一環としてKFTC は、金融機関向け生体認証基盤システムを構築するに至った。「背景にあるのは、2015 年の金融実名取引に関する規制緩和。これに合わせ新しく適用する認証方法として生体認証に対する金融機関のニーズが増加した」とKFTC のIm Chan-hyuck 氏は話す。

韓国はICT 活用では世界でも先進的な国に位置付けられている。ところが金融業界に限っては、規制が厳しく、結果としてFintech のような新手のサービスに乗り遅れ、欧米の後塵を拝することになった。これを憂慮した韓国政府は、一定条件下での非対面での金融取引を認めるなど規制を緩和するなど、Fintech 関連の産業振興に向けた政策を打ち出した。

こうした政府の動きに伴って、韓国内でも、ICT を活用することで実現する非対面での実名取引など、Fintech 関連サービスがぐっと充実してきた。従来、韓国では金融実名制が採用されており、多くの金融取引・業務では電子的な取引であっても、公的に発行された情報に基づく対面での本人確認が不可欠だった。これはユーザーには必ずしも利便性は高くない。

この状況を変えたのが、2015 年12 月の規制緩和で、条件を満たしていれば大部分の銀行取引などを非対面で実施できるようになった。条件は、室物の証書のスキャンデータ、既存口座からの入出金記録、生体認証など、政府が提示した5 種類の本人確認手段のうち2 種類以上を利用する場合だ。

Ms.Im Chan-hyuck Team Manager Advanced

Ms.Im Chan-hyuck Team Manager Advanced Authentication Business Team Advanced

Authentication Office

導入の経緯

個人情報保護の改正法で事業者責任が重く

KFTCの基盤で金融機関の導入リスクを低減

一方で韓国では、2014 年1 月に大手クレジットカード会社3 社からの大規模な個人情報漏洩が発覚するなど、個人情報保護への意識が高まっていた。これを受けて、2014 年11 月には情報通信網法が改正、施行された。

改正法では、個人情報漏洩が発生した場合の、管理主体となる機関・事業者への罰則が強化された。例えば金融機関は、義務付けられている技術的・管理的保護措を怠っていたかどうかとは関係なく、関連売上額の3%以下の課徴金を賦課される。また、個人情報が紛失・盗難・流出された場合、利用者は損害額を具体的に立証しなくても最高300 万ウォンまで法定損害賠償請求できる。

生体認証は、従来の個人情報にとどまらず、永久に変わらない個人に属する情報を活用するため、金融機関、特に中小規模の金融機関やスタートアップ企業は生体情報を保管することに大きな不安を抱き、生体認証の活用が進まない状況にあった。

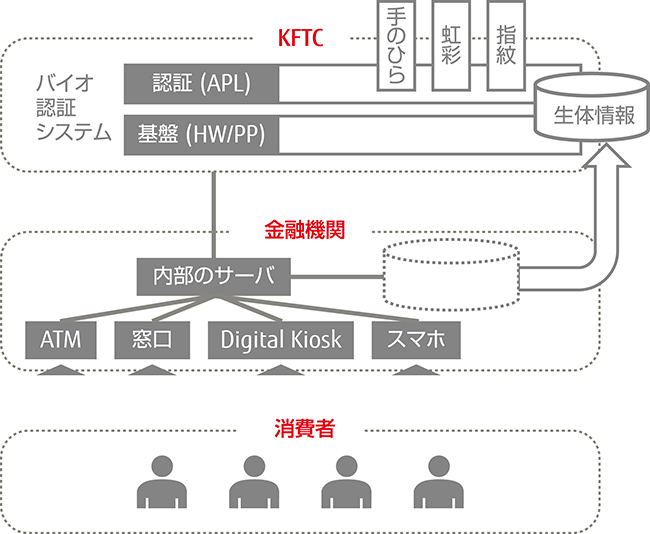

そこでKFTC は、顧客の生体情報( 登録テンプレート) を2 つに分割して、取引金融機関とそれぞれが保管し、取引の際、分割された情報を合わせて認証する生体認証フラットフォームを構築した。独自認証システムを構築しない金融機関はKFTC に委託し、生体情報の認証を効率的に処理することができるようになった。

導入のポイント

システム基盤と認証アプリを併せて提供

採用の決め手は韓国メガバンクでの実績

KFTC は富士通の手のひら静脈を含む生体認証システムを採用。同時に、認証情報の保管、転送の際のセキュリティガイドラインをまとめ、ガイドラインに則ったシステム構築を進めた。認証システム基盤のハードウェアは富士通のUNIX サーバ「SPARC M10」である。この基盤上で、手のひら静脈認証をはじめとする生体認証のアプリケーションを稼働させた。認証アプリケーションは、手のひら静脈のほか、指紋や虹彩などにも対応可能にした。

「富士通とは、2014 年に手のひら静脈のパイロットシステムを構築した経験があった」(Im Chan-hyuck 氏)。この経験から、富士通にはKFTCの課題や要件に関する理解があった。

KFTC の分散管理技術を基盤に、韓国のメガバンクの一つである新韓銀行が2015 年12 月に手のひら静脈認証を通じたデジタルキオスク( 無人銀行窓口) サービスを始め、その後、国民銀行、ウリ銀行などが手のひら静脈認証を通じた非対面チャンネルサービスを順次行っている。

効果と今後の展望

金融機関以外への生体認証浸透も促進

安心・安全な社会づくりに貢献

KFTC は、金融機関が共同で利用できる生体認証情報の一元管理システムという、韓国では初めての仕組みを構築した。このエコシステムは国を挙げたセキュアな決済サービスの普及、さらには政府が狙っているFintech 関連サービスの発展を促すことにつながる。

生体認証は、今後、電子決済サービスの充実に伴って、ますます浸透していく。さらに、銀行での本人確認のほかにも、医療、教育、行政サービスなど様々な利用シーンが考えられる。それぞれの領域で、各自の個人情報や利用履歴などの情報を、どこからでも手軽に登録・参照・変更できるサービスが生まれれば、生体認証のニーズはさらに膨らむ。パブリックな領域だけでなく、企業内ネットワーク/サーバへのログインなど、プライベート利用分野でも生体認証の採用が進む可能性はある。

KFTC は今後、生体認証に未対応の金融機関を中心とした幅広い対象にサービスを展開し、安全・安心な社会づくりに貢献していく。

金融決済院(Korea Financial Telecommunications & Clearings Institute) 様

| 事業分野 | 支給決済サービス(CD 共同網、他行為替共同網、電子金融共同網、手形交換、GIRO、公認認証書などのサービス及び金融インフラの構築・運用) |

|---|---|

| 事業規模 | 支給決済規模:73 億件、30,133 兆KRW(2016 年度) |

| 拠点数 | 6 ヶ所 |

| 設立年度 | 1986 年6 月 |

[2017年7月掲載]

本事例に関するお問い合わせ

-

入力フォームへ

当社はセキュリティ保護の観点からSSL技術を使用しております。

-

富士通コンタクトライン (総合窓口)0120-933-200(通話無料)

受付時間:平日9時~17時30分(土曜・日曜・祝日・当社指定の休業日を除く)