2019年03月20日更新

物流危機への処方箋 第07回 中小企業の事例~在庫が合わない

山田経営コンサルティング事務所代表 中小企業診断士 山田 健 氏

1. 在庫が起点

物流の起点は在庫である。商品が入庫すれば在庫になり、オーダーにより在庫から商品が出庫される。出庫量に対して在庫が多すぎれば過剰在庫としてキャッシュフローの減少や在庫費用の増加を招く。在庫が少なすぎれば欠品を起こして売り上げを減少させ顧客の信頼を失う。在庫を見ていれば、その企業の物流レベルがわかる、といわれるゆえんである。

ここまではよく知られた話である。問題は、とくに中小企業においてその在庫が「合わない」ことである。「合わない」とは、帳簿上の在庫と現物在庫の数が合わないことをさす。「そんなバカな」と思われるかもしれない。一般的に大手メーカーなどでは、在庫は物流業者などの物流センターで厳密に管理されており、帳簿と現物の差異は大きくない。発生した差異は物流業者が管理責任を負い、その差額を補償しているからである。ちなみに商慣習では、現物在庫が不足している場合は物流業者が弁償しなければならないのに対し、在庫過剰の場合は業者への還元なしという「不平等条約」となっていることが少なくない。少々の在庫不足でもその商品価格分を弁償すれば利益など吹き飛んでしまうので、必然的に「厳密な」管理となる。

2. 在庫が合わない

これに対し、自社物流(物流業者に委託せず荷主が自社の施設や社員で行う物流)を行っている中小規模のメーカーや卸で、帳簿と実在庫の不一致が発生しているケースが多い。筆者の関わったいくつかの事例も例外ではない。帳簿と実在庫の差異が1割を超えることも珍しくない。これは先の「条約」のもと、物流業者として厳しい在庫管理を経験してきた筆者としてはかなりの衝撃である。

3. 在庫は経営の基本

正しい在庫を把握することは物流だけにかかわらず、企業経営の基本である。そもそも帳簿在庫と実在庫が違っていては、顧客のオーダーに対してまともな出荷ができない。せっかく受注したのに、「商品が見つからない」ではそもそも売上にならないし、顧客の信頼も失ってしまう。

正しい在庫がわからなければ、メーカーの場合どれだけ補充生産すればいいのか、流通業の場合はどれだけ仕入れればいいのか判断できない。ムダな商品を作ってしまったり、仕入れてしまったり、あるいは必要な商品を補充できなかったりする。

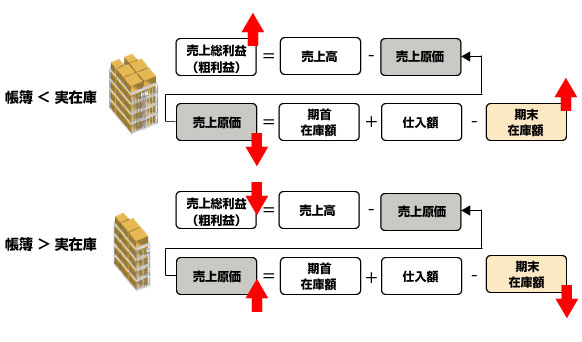

決算に与える影響も大きい。流通業でいえば、売上総利益(粗利)は“売上高-売上原価”で求められる。ここで“売上原価=期首在庫額+仕入額-期末在庫額”である。期首在庫と仕入額は決まっているので、売上総利益を左右するのは期末在庫額である。決算のため期末棚卸を実施したところ、帳簿より実在庫(期末在庫額)が多かったとしよう。期末在庫額が当初より増えるので、帳簿上での売上原価が減って売上総利益が増えてしまう。逆に実在庫が少なければ売上総利益は減ってしまう。

棚卸在庫(期末在庫額)と売上総利益の関係

現実には帳簿より実在庫が足りないことが圧倒的に多い。足りないというより、どこに置いたかわからなくなって「見つからない」といった方が正しいかもしれない。つまり棚卸により売上総利益は減ってしまう傾向が強い。在庫管理の巧拙が会社業績を左右してしまうのである。

物流が混乱するのはもちろんである。出荷オーダーが出るたびに物流センター内で在庫を探しまわらなくてはいけない。作業が長時間化し社員は疲弊する。物流コストは増えるうえに、最悪の場合、嫌気がさして担当者が辞めてしまう。担当者が変わると在庫場所がさらにわからなくなるので、新社員は長時間労働を強いられまた辞める、という「魔のスパイラル」にはまっていく。

4. 原因は棚卸とシステム

在庫が合わない主な原因は2つである。

第1は棚卸の回数が少ないことである。中小企業では年1回または2回の決算時のみという企業も少なくない。しかし、日頃よりよほど精緻な厳密な管理をしていない限りこれでは在庫は合わない。少なくとも1カ月に1回は棚卸を実施していないと在庫の差異は拡大する。理想は日々入出庫実績があった在庫のみを棚卸することである。

第2はシステムである。中小企業では帳簿在庫を「販売管理システム」や基幹の「会計システム」などで管理していることが多い。こうした基幹システムは倉庫にある現物在庫の管理には不十分である。

典型的な例は売り上げの計上と在庫の引落である。売上計上には様々なパターンがある。倉庫から商品を出荷した時点で売上が立つ場合もあるし、顧客に納品した時点で売上を計上する場合もある。同じ企業の中で複数の基準が使われていることも珍しくない。売り上げが計上した時点で在庫が引き落としされるので、在庫引落のパターンも複数あることになる。

ところが、現物在庫は商品が物流センター出荷された時点で減少する。売り上げの計上とは必ずしも一致しないわけである。これだけで帳簿と実在庫には差異が発生してしまう。

こうした差異を発生させないためには基幹システムとは別に実在庫の動きをリアルタイムに管理する「倉庫管理システム(Warehouse Management System:WMS)」が必要になる。

次回は中小企業のWMSの導入事例などについて紹介していきたい。

著者プロフィール

山田経営コンサルティング事務所

代表

山田 健(やまだ たけし)氏

Webサイト:http://www.yamada-consul.com/流通経済大学非常勤講師

1979年 横浜市立大学 商学部卒業、日本通運株式会社 入社 。総合商社、酒類・飲料、繊維、アパレルメーカーなどへの提案営業、国際・国内物流システム構築に携わった後、 株式会社日通総合研究所 経営コンサルティング部勤務。同社取締役を経て2014年、山田経営コンサルティング事務所を設立し、中小企業の経営顧問や沖縄県物流アドバイザー、研修講師などを務めている。

主な著書に「すらすら物流管理」(中央経済社)、「物流コスト削減の実務」(中央経済社)「物流戦略策定シナリオ」(かんき出版)などがある。

山田 健 氏コラム一覧

-

WEBでのお問い合わせはこちら入力フォーム

当社はセキュリティ保護の観点からSSL技術を使用しております。

-

お電話でのお問い合わせ

富士通Japanお客様総合センター

0120-835-554受付時間:平日9時~17時30分(土曜・日曜・祝日・当社指定の休業日を除く)