経営分析とは?代表的な手法やメリットを解説

2023年4月21日更新

|

|

経営分析とは、企業の現状をさまざまな角度から分析することです。経営分析により、自社の現状を客観的に捉えることができるため、経営戦略を立てやすくなります。 今回は、経営分析の概要から代表的な手法、立案のポイントなどを解説します。自社での取り組みの参考にしてみてください。

そもそも経営分析とは

経営分析とは、企業経営で必要不可欠な貸借対照表(BS)、損益計算書(PL)、キャッシュ・フロー計算書(CF)をもとに分析することです。経営において、自社の経営を可視化することは不可欠な要素で、経営分析は自社の経営方針を決定する重要な指針にもなります。

経営分析を行う目的

経営分析の目的は、主に2つあります。1つは、自社の経営状況や資金繰りなどの現状を把握することです。もう1つは、自社の課題(問題点や弱点、改善点など)を洗い出し、対策を立てることになります。経営分析により、経営状況が見える化できれば傾向を把握できるため、悪化のサインを見逃さずに対策を講じられます。

経営分析と財務分析は何が違う?

経営分析と似た言葉に財務分析がありますが、似て非なる言葉です。経営分析でも財務諸表が必要ですが、定量データだけでなく定性データも分析に利用します。財務分析は、財務諸表を用いた定量分析にとどまります。

経営分析の手法1:収益性分析

経営分析の手法は主に5つあります。まずは、収益性分析について解説します。

資本利益率分析

収益性分析は、3つの分析手法があります。資本利益率分析では、6つの指標が用いられ、それぞれに計算式は次のようになります。 【資本利益率分析の6つの指標と計算式】 ・ROA(総資本経常利益率)=経常利益÷総資本×100 ・ROE(自己資本当期純利益率)=当期純利益÷自己資本×100 ・売上高販管費率=販管費÷売上高×100 ・売上高総利益率=売上総利益÷売上高×100 ・売上高営業利益率=営業利益÷売上高×100 ・売上高経常利益率=経常利益÷売上高×100

利益増減分析

利益増減分析は、収益の構造を解明するための分析手法です。損益の増減の要因とその影響を分析することになります。収益構造を解明することで、業績予測がしやすくなるため、経営戦略の修正や立案に役立つでしょう。販売価格の変動や販売数の増減、原材料価格の変動など収益の増減要因を探り、寄与度を明確にする分析をします。

損益分岐点分析

損益分岐点とは、収支が均衡し純利益が「0円」のポイントです。損益分岐点を知ることで、利益も損失も出ない売上高を把握できます。企業の収益性を知るためには、損益分岐点を把握することが重要です。経費を固定費と変動費に分けて考えるのがポイントで、次のような計算式で算出します。 【損益分岐点の計算式】 損益分岐点=固定費÷{1-(変動費÷売上高)}

経営分析の手法2:安全性分析

安全性分析は、企業の資本や負債の構成を確認し、経営が安定しているかを分析する手法です。主に3つの分析手法を用います。

|

|

長期財務安全性分析

長期財務安全性分析は、長期間にわたって会社の財務状況の安全性を、確認する分析です。主に3つの指標を用いて分析します。2つの指標とその計算式は次のようになります。 【長期財務安全性分析の2つの指標とその計算式】 ・固定比率:固定資産÷自己資本×100 ・固定長期適合比率:固定資産÷長期資本×100

短期財務安全性分析

短期財務安全性分析は、短期間の企業支払い能力の安全性を確認する分析です。おおむね1年以内の企業の支払い能力および倒産リスクを評価します。2つの指標とその計算式は次のようになります。 【短期財務安全性分析の2つの指標とその計算式】 ・流動比率:流動資産÷流動負債×100 ・当座比率:当座資産÷流動負債×100

キャッシュ・フロー分析

キャッシュ・フロー分析は、インタレスト・カバレッジ・レシオ用いた分析が一般的です。 【インタレスト・カバレッジ・レシオの計算式】 インタレスト・カバレッジ・レシオ=(営業利益+利息+配当金)÷(支払利息+割引料)

経営分析の手法3:生産性分析

生産性分析とは、企業の「ヒト・モノ・カネ」に、どれだけの生産性があるかを確認する分析手法です。主に2つの分析手法を用います。

付加価値分配率分析

付加価値分配率分析は、企業が生み出した付加価値額に対して、人件費の比率を示す指標です。付加価値額とは、企業が販売やサービスの提供により、生み出した価値を数値で表したものをさします。人件費は給与と法定福利費の合計です。数値が低いほど効率的に労働力を活用していることを表します。計算式は次のとおりです。 【付加価値分配率分析の計算式】 付加価値分配率=人件費÷付加価値額×100

付加価値生産性分析

付加価値生産性分析は、従業員1人が生み出す付加価値額を算出する分析手法です。値が高いほど従業員が、たくさんの付加価値を生み出していることを表します。付加価値生産分析の計算式は次のとおりです。 【付加価値生産分析の計算式】 従業員1人あたりの付加価値額=付加価値額÷従業員数

経営分析の手法4:成長性分析

成長性分析とは、企業の売上や資産などの規模がどのように変化しているかを確認する分析手法です。主に2つの分析手法を用います。

成長要因分析

成長要因分析は、企業が成長した要素となったものを比較する分析手法です。要因の代表的なものは店舗の増加や人員の増加、新商品の開発などであり、基準年度と比較することで、的確な分析結果を得られます。

|

|

成長率分析

成長率分析は、売上高を基準となる時期の売上高と比較する分析手法です。原則として値が高いほど良い評価になります。しかし、急激に成長率が上がっている場合は、長期的視野で判断すると好ましくない場合もあります。売上高の増加や企業の成長に伴う、人材育成などの確認も必要です。成長率分析の計算式は次のようになります。 【成長率分析の計算式】 成長率=評価時期売上高÷基準売上高×100

経営分析の手法5:活動性分析

活動性分析は、企業のマネジメントが活発であるかどうかを確認する分析手法です。主に、3つの分析手法を用います。

総資本回転率

総資本回転率は、企業の総資本に対しての売上の割合です。企業が、事業に投資した資本が有効に活用され、事業の成長や売上の向上などに直結しているのかを判断できます。算出した結果、パーセンテージが高いほど、収益や利益を上げていると判断できます。総資本回転率の計算式は次のとおりです。 【総資本回転率の計算式】 総資本回転率=売上高÷総資本

棚卸資産回転率

棚卸回転率は、棚卸資産(在庫資産)に対する売上の比率であり、どの程度の在庫が販売できているかを判断できる指標です。在庫管理が適切かの判断も、明確になります。回転率が高すぎると在庫不足リスクに注意が必要です。回転率が低ければ、棚卸資産が多いと判断され、不良在庫リスク生じます。棚卸資産回転率の計算式は、次のとおりです。 【棚卸資産回転率の計算式】 棚卸資産回転率=売上高÷棚卸資産

資本利益率分析

固定資産回転率は、固定資産に対する売上の比率です。企業が所有する固定資産が、売上に貢献している比率が明確になります。回転率が低い場合は、固定資産が多すぎたり、不要な固定資産があったりする現状の明確化が可能です。利用していない固定資産は売却を検討できます。固定資産回転率の計算式は、次のとおりです。 【固定資産回転率の計算式】 固定資産回転率=売上高÷固定資産

経営分析を行うメリットとは

経営分析には、多くのメリットがあります。ここでは、代表的なメリットを企業の内外に分けて解説します。

自社のメリット

経営分析を行うことで、自社の強みや弱みを客観的に判断できます。主観的な判断も必要ですが、指標などを用いた客観的な判断であれば、自社の強みや弱みの裏付けにもなります。経営分析により、自社の強みや弱みを把握することで、経営計画を立てたり、事業計画を途中で見直したりする際に役立ちます。最新の情報を常にウォッチするには、レポート機能が充実したシステムや経営ダッシュボードなどの可視化できるツールがあると、なお便利でしょう。

|

|

対外的なメリット

経営分析の対外的な主なメリットは、投資家などが投資の可否を判断しやすくなることです。金融機関も、経営分析の指標により融資の可否を判断しやすくなります。投資家には、収益性や成長性の指標を示すことが投資の判断材料になり、金融機関には、安全性の指標を示すことで融資の判断材料になるのです。 経営分析により、客観的に示せる指標を提出できれば、投資家や金融機関に好印象を与えられるでしょう。

正確な経営分析を行うためには?

経営分析には、正確性が求められます。正確な経営分析を行うためには、必要事項が3つあるためここで解説します。

正確な数値の財務諸表を用意する

経営分析は、正確な数値の財務諸表を用意することが重要です。誤った数値の経営分析を利用すれば、正しい経営判断ができず悪影響を与えるでしょう。労働力と時間の無駄になり、担当者の負担も増加するため、日頃から正しいデータを入力できているか、確認することが大切です。

事業に合う指標・分析方法を選ぶ

企業の事業内容に適した分析手法や指標を選ぶことも重要です。自社にとって最適な経営分析手法を選べば、効率の良い経営分析が可能になります。また、業界によって分析指標の平均値は異なりますので、同業種の指標で評価することが求められます。

活用する指標を限定する

自社に適した経営分析手法を選択すれば、活用する指標は限定しましょう。経営分析をマスターすることで、さまざまな指標を活用したくなることは否めませんが、指標ばかりに目を取られるのは本末転倒です。

経営戦略を立案する方法とは

経営分析を行えば、経営戦略を立案しやすくなります。ここでは、経営戦略の立案方法について解説します。

経営環境を分析する

経営戦略を立案する際には、自社の経営環境の分析が重要です。経営環境を分析することで、自社が進むべき方向性を見定められます。経営環境を把握しなければ、自社が進むべき方向性を見定めることは難しいでしょう。 自社の経営環境を把握するためには、社内の状況や外部の環境などを、さまざまな角度から分析しなければなりません。その際には、漏れが無く正しい分析が求められます。分析手法の例は、SWOT分析やPEST分析などです。

経営方針を策定する

経営環境の分析が済めば、経営方針を立案します。経営方針には、経営環境分析により明確になった、自社の強みや成長が期待できる事業分野などを盛り込むことが重要です。経営環境分析の内容を要素として取り込むことで、完成度が高く説得力の高い経営方針が策定できます。

まとめ

経営分析は、自社の現状を把握するために活用したり課題を洗い出したりすることが目的です。多種多様な分析手法と指標があるため、自社に適した分析手法を採用し、自社に必要な指標を活用します。企業をさまざまな角度から数値化し、企業の現状を客観的に分析することで、現状や課題をもとにすれば、効率的な経営戦略を立案できます。 GLOVIA iZ(グロービア アイズ)は、国産ERPとして40年以上支持され続けています。業種・業務システム累計販売実績20,000 サイト超と豊富な実績があります。 経営分析の可視化を検討されているご担当者様は、ぜひGLOVIA iZをご検討ください。

会計業務における決算とは?実施時期や手順、スムーズに進めるコツなどを徹底解説 >>

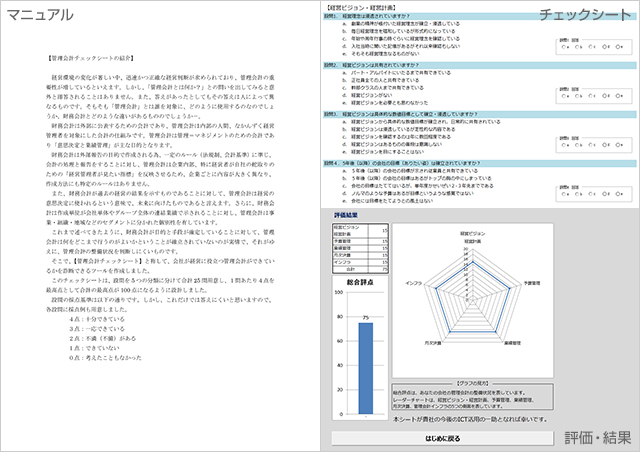

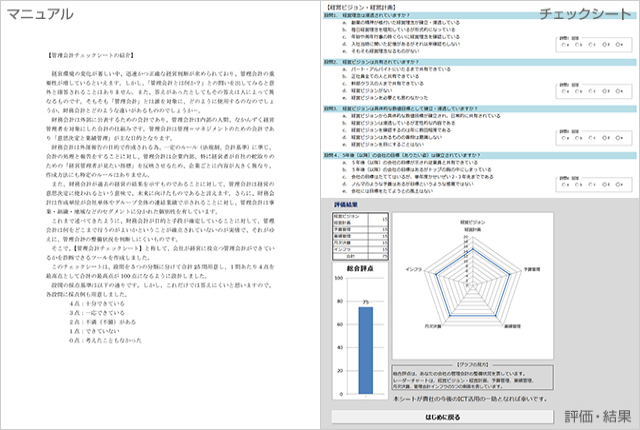

管理会計の実現事例やノウハウなどの無料資料

- 管理会計の基礎・課題・動向・システム選定の方法をまとめたコラム集

- 自社の管理会計の現状がわかる「管理会計25のチェックシート」

- 管理会計を効果的に実現するための4つのこだわり

著者プロフィール

富士通Japan株式会社

エンタープライズ事業本部 ビジネストランスフォーメーション室

ホリゾンタルソリューションビジネス部

マネージャー 増田 亮介

富士通グループSE会社に入社後、製造業などの基幹システム開発業務に従事

2006年から会計ソリューションの新規提案・導入プロジェクトを担当後、

2022年からGLOVIA製品(会計・人事給与ソリューション)の販売推進業務を担当

※本コラム中に記載の部署名、役職は掲載日現在のものであり、このページの閲覧時には変更されている可能性があることをご了承ください。

このコラムを読んだ方におすすめのコラム・記事

-

会計業務とは?種類や業務のフローなどについても解説!

会計業務とは、企業における金銭の出入りなどを帳簿に記録して決算を行い、社外に開示が必須な財務諸表を作成することです。お金に関する一連の業務をまとめて行います。この記事では、会計業務についての詳細や種類、流れなどについて解説します。

会計基礎

2023.4.21

会計業務とは?種類や業務のフローなどについても解説!

会計業務とは、企業における金銭の出入りなどを帳簿に記録して決算を行い、社外に開示が必須な財務諸表を作成することです。お金に関する一連の業務をまとめて行います。この記事では、会計業務についての詳細や種類、流れなどについて解説します。

会計基礎

2023.4.21

-

制度会計と管理会計の違いとは?目的やメリット・デメリットを解説

「会計」と一口にいっても、実際はさまざまな種類に分かれています。たとえば、制度会計と管理会計があり、それぞれにはまったく異なる特徴があります。 この記事では、制度会計と管理会計の概要や違いなどを解説します。

会計基礎

管理会計

2023.4.21

制度会計と管理会計の違いとは?目的やメリット・デメリットを解説

「会計」と一口にいっても、実際はさまざまな種類に分かれています。たとえば、制度会計と管理会計があり、それぞれにはまったく異なる特徴があります。 この記事では、制度会計と管理会計の概要や違いなどを解説します。

会計基礎

管理会計

2023.4.21

-

会計の財務分析とは?種類や管理会計の重要性についても紹介!

会計で行われる財務分析は、決算書などを読み取ることで企業の経営状態を把握することが目的です。この記事では、財務分析についての詳細や種類、管理会計の重要性などについて解説します。

会計基礎

2023.4.21

会計の財務分析とは?種類や管理会計の重要性についても紹介!

会計で行われる財務分析は、決算書などを読み取ることで企業の経営状態を把握することが目的です。この記事では、財務分析についての詳細や種類、管理会計の重要性などについて解説します。

会計基礎

2023.4.21

-

会計業務における決算とは?実施時期や手順、スムーズに進めるコツなどを徹底解説

企業の会計年度末に必ず実施されるのが「決算」です。健全に経営していくために欠かせない業務の1つであり、目的を知ったうえで、正しく進める必要があります。決算の目的や実施する時期、必要書類と実際の流れなどについて解説します。透明性の高い経営をするためにも、改めて確認してみましょう。

会計基礎

2023.4.28

会計業務における決算とは?実施時期や手順、スムーズに進めるコツなどを徹底解説

企業の会計年度末に必ず実施されるのが「決算」です。健全に経営していくために欠かせない業務の1つであり、目的を知ったうえで、正しく進める必要があります。決算の目的や実施する時期、必要書類と実際の流れなどについて解説します。透明性の高い経営をするためにも、改めて確認してみましょう。

会計基礎

2023.4.28

FUJITSU Enterprise Application GLOVIA iZに関するお問い合わせ

-

WEBでのお問い合わせはこちら

当社はセキュリティ保護の観点からSSL技術を使用しております。

-

お電話でのお問い合わせ

0120-835-554(通話無料)受付時間:平日9時~17時30分(土曜・日曜・祝日・当社指定の休業日を除く)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}