成熟市場である銀行業界では、他行との差別化が不可欠であり、AI技術の活用はもはや必須と言えるでしょう。特に生成AIは、業務効率化や顧客体験の向上に革命をもたらす可能性を秘めており、英系シンクタンクEIUの調査でも銀行経営幹部の77%がAIによる競争優位性を認識しています。

しかし現状では、その活用は顧客サポートや一部業務効率化といった限定的な範囲にとどまっており、中核業務への適用は遅れています。この遅れの原因は、AI導入における技術的課題、データセキュリティや倫理面への懸念、そしてAI人材育成の遅れなど、多岐にわたります。

本記事では、これらの課題を克服し、生成AIの真価を発揮するために銀行がとるべき課題と、経営目標との整合性について解説します。

- 目次

生成AIで変わる銀行員の役割とは? ~人間とAIの協働

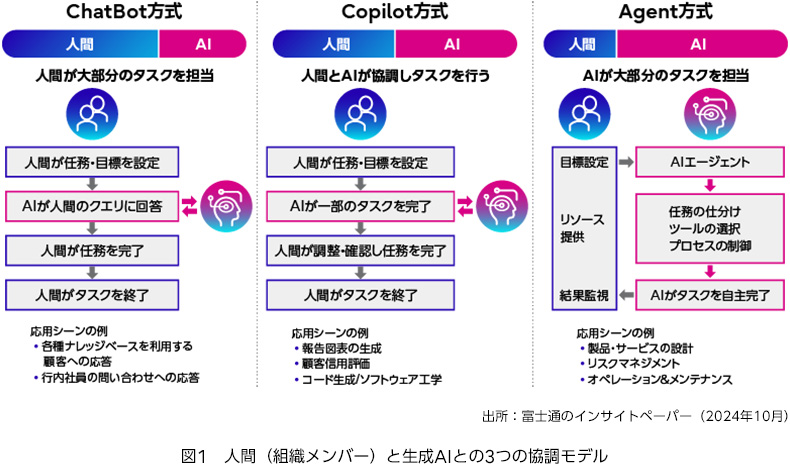

大規模言語モデル(LLM:Large language Models)をコアとする生成AIは、人と機械(生成AI)が協力して働く社会を形成し、銀行員の生産性向上や人間の能力を広げます(図1)。

銀行業務は、顧客との対話や契約書などの文書作成といった言語処理を必要とする業務と、膨大な取引データの分析といったデータ処理を必要とする業務の両方を包含しています。生成AI、特に大規模言語モデル(LLM)は、これらの両面に高い親和性を持つため、銀行業務への影響が大きく、他の産業に先駆けて生成AIの導入が進み、その恩恵を受けると期待されています。例えば、生成AIは、バックオフィスやミドルオフィスから、フロントオフィスの窓口係、資産運用アドバイザー、リレーションシップマネージャー、コールセンターのエージェント、さらには研究開発者、中間管理職や経営者に至るまで、様々な業務を支援します。

銀行DXの加速:生成AIの4つの活用法

銀行業における生成AIの活用方法は以下の4つに集約されます。

(1)ソリューションの拡張

生成AIが組み込まれた既存のソリューションを活用するか、自社開発のソリューションに組み込む方法です。

代表的な事例としては、Microsoft 365やSalesforceのCRMアシスタント(Einstein)などがあります。これにより、銀行の生産性や効率性、従業員満足度の向上が期待されます。

(2)コンテンツ統合

銀行が持つ膨大な量の情報を要約・分析し、洞察を引き出す方法です。顧客との通話記録から書き起こしと要約、調査レポートの情報抽出、RAG(※1)を通じた外部リソースの活用、異常検出や顧客感情分析などが含まれます。これにより、銀行業務の生産性向上やリスクマネジメントの強化が期待されます。

(3)ソフトウェア開発の変革

生成AIはテキストと自然言語をさまざまなプログラミング言語のコードに変換できます。コードアシスタントは、自然言語プロンプトを使用してレガシーコードを新しい言語に更新したりするなどの有望なツールです。これにより、銀行の生産性向上やソフトウェア開発者の満足度向上に貢献します。

(4)金融商品/サービス・顧客体験の差別化

生成AIを活用して自社の金融商品、マーケティング、顧客とのやり取りを革新し、差別化する方法です。例えば、個々の顧客に合わせた金融商品・サービスの開発、行動経済学と組み合わせた顧客体験の創出、カスタマイズされた価格設定などが考えられます。これにより、顧客満足度、顧客維持率、顧客支出シェアの向上が期待され、銀行の収益に大きく貢献します。

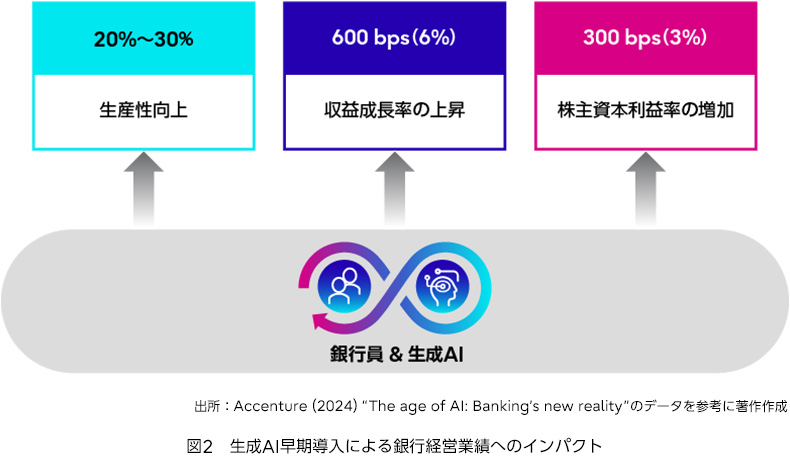

このように、生成AIは銀行業務モデルの効率を劇的に向上させる可能性が高いだけでなく、顧客体験を向上させることで差別化を図り、成長を促進する可能性があることが明らかになっています。図2が示すように、Accentureの推計によると、今後3年間に生成AIを早期に導入することによって、20%~30%の生産性向上、約600bps(6%)の収益成長率の上昇、約300bps(3%)の株主資本利益率の増加が見込まれます。

-

※1RAG(Retrieval Augmented Generation(検索拡張生成)):LLMにて学習外の知識を取得して利用する仕組み。

生成AI導入の壁~銀行が抱える3つの課題

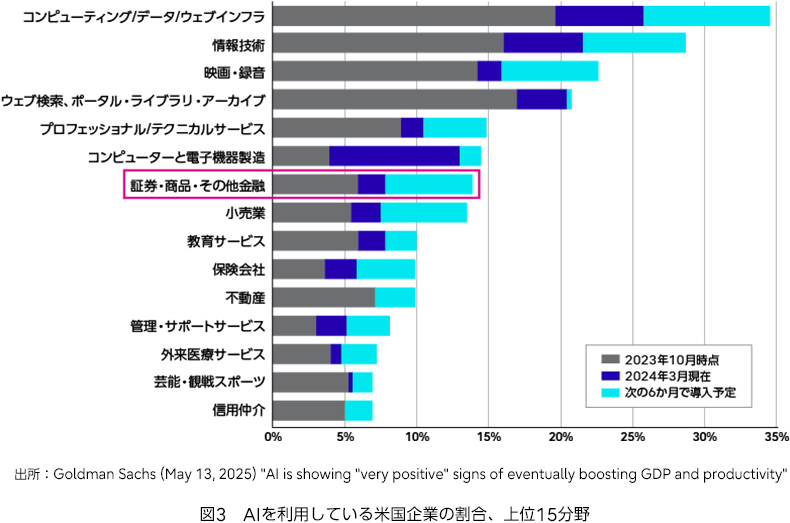

しかし、生成AIによる銀行経営へのビジネスインパクトが大きいにもかかわらず、現時点での生成AIの活用は、チャットボットや銀行員支援などの顧客サポートや業務効率化に留まっており、中核業務への適用は初期段階にあります。

生成AIの技術開発ベンダーやエコシステムが活発な米国においても、銀行業を含む金融分野における生成AIの採用は慎重で控え目な現状が伺えます(図3)。つまり、生成AIの活用ポテンシャルと実際の活用実態の間に大きなギャップがあります。

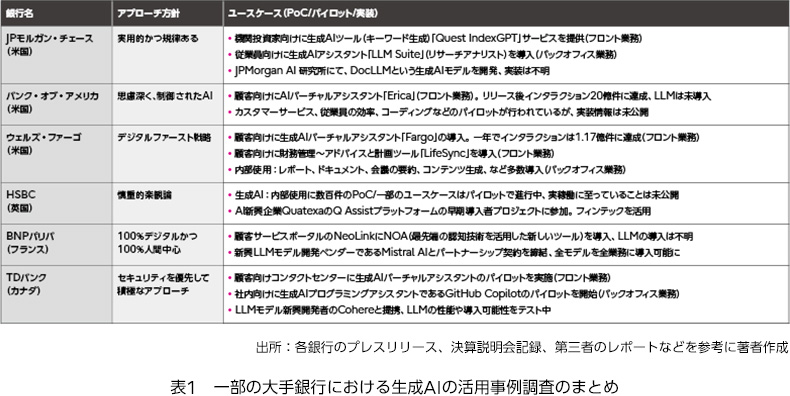

また、数社の大手銀行における生成AIの活用事例(表1)を調査しました。各社の取り組みは生成AIの可能性とリスク評価のバランスを図りながら、採用を慎重に進めている状況が見えてきます。リスクが小さい生産性の向上が実現されるユースケース(顧客サービス、バックオフィス業務、コーディング)から着手し、技術の進化や習熟を経ることで、より複雑なユースケース(詐欺防止対策やフロンド業務等の収益向上や変革的な可能性の実現)へ進む傾向があります。

これまで、生成AIが内包する顧客データに関するプライバシー侵害、差別的な出力等、知的財産侵害問題、ポイズニング(データやプロンプト経由の攻撃)等のリスクや、法令など変化する規制に伴うコンプライアンスの順守などに対する認識が深まり、それに対する研究や対策が積極的に進められ、成果を上げています。

しかしながら、銀行の経営者が生成AI導入に魅力を感じる一方で、採用には慎重になっている理由は大手銀行の事例研究の調査から3つに集約されると考えます。

1)自社所有機密データの漏洩がもたらす競争力への悪影響

銀行の所有するデータは顧客のプライバシー保護に関わる問題であります。競争上の重要な差別要因であるため、実在モデルをトレーニングに使用することは好ましいものではなくデータを保護したままモデルを活用できる方法が必要です。

2)生成AIのアウトプットに含まれるエラー(ハルシネーション等)に対する許容度の厳しさ

銀行業は、顧客との信頼関係を基盤とする市場であり、対面での対話がこれまで重要視されてきました。生成AIの導入により、ハルシネーション等で誤りが発生すると、大きな損失や信用失墜につながる可能性があるため、慎重にならざるを得ません。

3)生成AIの採用で得られる価値創出目標(コストを上回る生産性向上と収益獲得)の不確実さ

大手銀行の先進事例で見たように、昨今、生成AIの活用はすでに、個別PoCやパイロットという学習段階から、複数のユースケースを実装するスケールアップフェーズが始まっています。しかし、生成AIの可能性を実質的なビジネス価値に変えることはPoCやパイロットプロジェクトよりも遥かに困難です。そのため、生成AI導入にあたっては、単なる技術導入ではなく、ビジネス戦略との整合性、データ基盤の整備、そして変化への対応力強化といった包括的な取り組みが不可欠です。

AI導入支援:富士通のアプローチによる課題解決と価値最大化

このように、生成AIの可能性を最大限に価値に変えるためには、生成AIに内在する企業独自情報(データ)の漏洩問題の解決やハルシネーション現象の大幅改善とともに、個々のユースケースよりも企業全体におけるスケールアップ(複数ユースケースの採用)を通じて、収益最大化(投資収益の最大化)を図る必要があります。

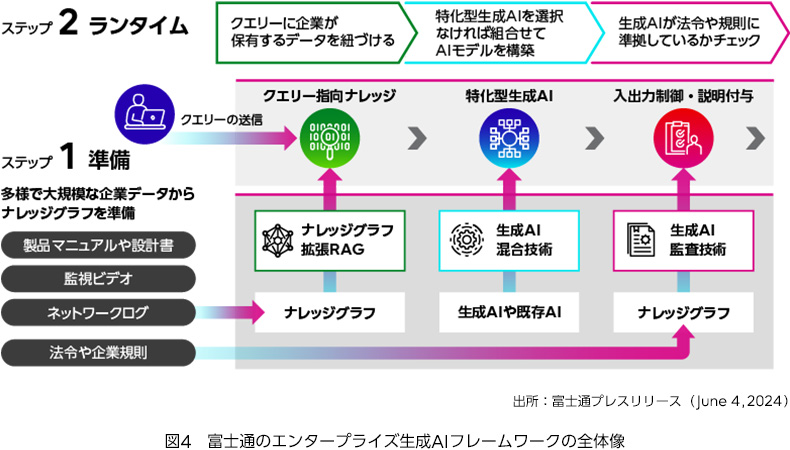

富士通は、企業における生成AI活用を牽引するグローバルトッププレーヤーを目指しています。複数のユースケースに対応し、企業における生成AIの活用上の問題を解決し、セキュリティへの不安を払拭します。3つの技術で構成された高信頼な出力を実現する「エンタープライズ生成AIフレームワーク」をグローバルに提供し始めています(※2)。(図4)

-

※2富士通プレスリリース(2024年6月4日)「エンタープライズ生成AIフレームワークを提供」

(1)ナレッジグラフ拡張RAG:多様で大規模な企業データに対応

(2)生成AI混合技術:変化する企業ニーズに柔軟に対応、既存のAIを含む適材適所のAI活用

(3)生成AI監査技術:挙動制御でAI活用の不安を払拭し、ルールを守る

そして、生成AIはオーケストレーションを行い、高信頼な出力を実現します。

富士通の技術では、企業がChatGPT、Claude、Geminiを始めとする様々な汎用LLMを単独でメインに使うだけでなく、タスクの内容によって最も高い性能が出るモデル(Cohere社などの中小規模モデルや従来モデルを含む)を選択あるいは複数組み合わせて利用することが可能です。組織内にある規制などの知見を体系的に整理したナレッジグラフ(※3)の形で、LLMを体系的なデータで拡張する特徴があります。

銀行にとっては、富士通のエンタープライズ生成AIフレームワークを実装することを通じて、すでに構築したAIモデルを組み合わせる(合成する)ことにより、資産効率/コスト効率の向上、自社保有データを最大限に活用した差別化による競争力の強化、アウトプット精度の向上や社外秘情報の漏洩などのリスク低減・解消が期待されます。

-

※3ナレッジグラフ:さまざまな知識を体系的にグラフ構造で表した知識のネットワーク。

未来の銀行の姿~AIと人間が共創する新たな金融サービス

生成AI採用の課題を解決するためには、マルチモデル化やRAGなどの外部ツールを活用し、最適なモデルを自動選択することでデータセキュリティ、アウトプットの信頼性と効率化を図ることが重要です。しかし、生成AIの導入は、モデル開発・運用コストの増加という課題も抱えています。特に、運用コストは開発コストをはるかに上回り、企業全体でのモデル展開はコスト増に繋がりかねません。2024年2月にリリースしたインサイトペーパー(※4)で提言した共通機能のモジュール化と資産化を進め、全社統一プラットフォームを構築することで、迅速なスケールアップを実現できます。

将来的には、人間と機械(AI)が協調した社会ではAI主導型の業務プロセスに移行するでしょう。人が任せられる作業は監視・承認といった類から、より感性に富む、創造性の高いものにシフトしていくと考えられます。銀行におけるAIトランスフォーメーションは、このような人とAIの協調関係を促進していくでしょう。

銀行業における生成AIの利活用の詳細な分析は富士通のインサイトペーパー「生成AIで革新する銀行業:ユースケースと価値創出の探求」を参考にしてください。

-

※4金 堅敏(2024年2月)『LLMの活用戦略:モデル選択から最適化までトップマネジメントへのインサイト』

プロフィール

富士通株式会社

チーフデジタルエコノミスト 博士 金 堅敏(Jiamin Jin)

2020年 富士通株式会社 チーフデジタルエコノミスト

1998年~2020年 富士通総研 主席研究員

主に世界経済、デジタルイノベーション/デジタル変革に焦点を当てた研究に従事。著書物に『日本版シリコンバレー創出に向けて』などの書籍。直近の著作物:以下の富士通ホワイトペーパー、ほか。

{kind=link}

{kind=link}