【シリーズ】世界金融危機・・・富士通総研のエコノミストはこう考える

4.はじめての本格的試練にさらされるヨーロッパ経済

2009年1月8日(木曜日)

ヨーロッパの問題はサブプライム以前からあった

ヨーロッパ経済は、意外にも米国以前に金融危機の強いショックを受けた。例えばイギリス政府は、第二次世界大戦以来の最悪の危機であると発表し、イギリスポンドは暴落した。ヨーロッパ最大のドイツ経済もまた、石油危機時以上のひどい不況で、2009年は3%を超えるマイナス成長と予測している。

このような強烈なショックは、米国の「サブプライム問題」による不動産バブル崩壊や、それに伴うグローバルな銀行危機だけでは説明がつかない。むしろ、ヨーロッパの深刻な危機は、次に述べる3つの負の要素が相互に作用した結果であって、それが百年に1度あるかないかの深刻な不況をもたらしたのである。

第1に、生産と消費トレンドのグローバルな不均衡、すなわち米国における過剰消費とアジアにおける過剰生産、が原油と原材料価格を引き上げており、これにより既に2008年夏にはヨーロッパのインフレに敏感な需要は強い悪影響を受けていた。加えて、米国の経常収支の長期的安定性への疑念が高まり、それに伴ってユーロが大幅に上昇したことは、ヨーロッパの輸出産業に打撃を与えた。

第2に、グローバルな金融危機は、2008年9月の「リーマン・ショック」後にヨーロッパの国際銀行の中核事業に打撃を与えた。というのは、ヨーロッパの「ユニバーサル」な銀行は、自らの収益を得るために投資銀行業務に強く傾斜していたからである。

第3に、ヨーロッパは域内の地域的不均衡とバブルを経験していた。これは、イギリス、スペイン、そしてベルギーとフランスの一部における強い国内需要と不動産バブル、またドイツの強力な輸出ブームによるものである。

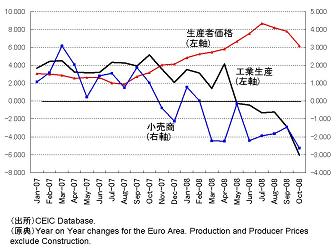

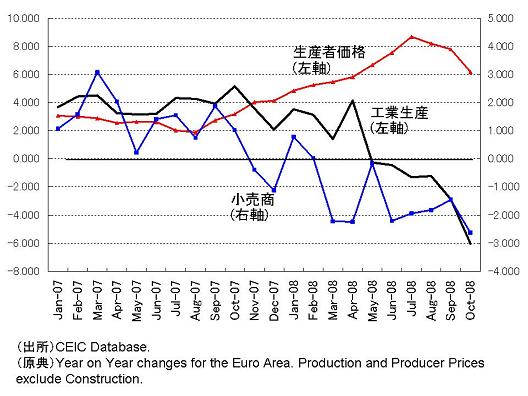

ユーロ高と原油・資源高がEU経済に悪影響を及ぼした

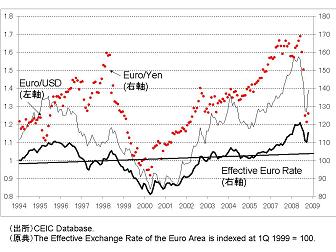

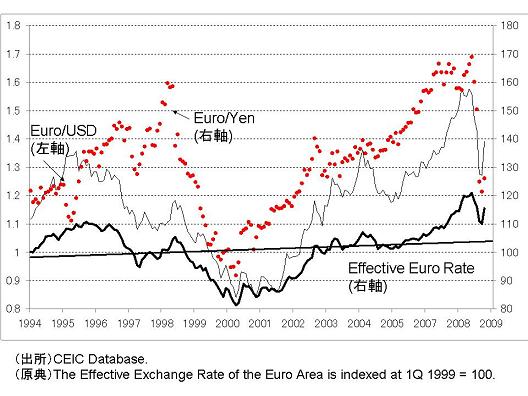

ヨーロッパの主要経済および産業の原動力であるドイツでは、経済が失速する兆候は既に2008年4月には現れていた。ドルの流入と増加する米国消費需要は、アジアの生産レベルをこれまでにない水準まで引き上げ、また原油と原材料価格を高騰させた。ヨーロッパでは、コインの裏面として、原材料の価格が上昇するに伴って、急激なインフレ予想と金利の上昇が見られた。例えば、ドイツではガソリン価格は1リットルあたり約270円にまで上昇した。同時に、欧州中央銀行は、インフレと闘うことを示し金利の引き上げを始めた。このとき、ユーロは対ドルで1.60ドル、対円で170円に届きそうなところまで上昇していた。それゆえ、国内需要は急速に衰退した一方で、ヨーロッパ企業は原材料と金利上昇に直面したのである。

その当時は、これらの負の要素のほとんどがEU経済に長期的に影響を与えているようにみうけられ、これが消費および投資環境に多大な影響を及ぼした。また、米国における緩い財政規律と過剰消費を理由に、ドルは対ユーロで長期の価値下落に陥っているようであった。そして、中国とインドの発展により、エネルギーと原材料価格はこれまでにない高さまで引き上げられた。このように、消費者需要は工業生産・投資あるいは輸出よりも先に失速しており、これにより米国での金融危機がグローバルな景気後退に拡大していく危機的状況の素地が作られていたのである。

ヨーロッパの銀行はハイリスクの投資銀行業務に傾斜

ヨーロッパの主要銀行は、この10年来、並外れた金融・為替レートの安定から利益を得てきた。これらの銀行は国際的には、米国の投資銀行とヘッジファンドによって進められた、金融イノベーションと規制緩和の波に率先して対応した。「ユニバーサル」な銀行として、ヨーロッパの主だった銀行は、世界中の主要市場の全てにおいて投資銀行部門を自由に成長させ、それを利益の主たる源とすることができた。地域的には、ヨーロッパ統合と規制緩和によって銀行が国境を越えてヨーロッパ全域で業務を行うことができるようになり、銀行は利益を得た。そのため、銀行は高貯蓄・低金利の加盟国で預金を集め、アイスランド・アイルランドのような地域的なブームに沸くハイリターンな市場や、米国の金融デリバティブに投資できたのである。

金融危機が生じた時、ヨーロッパの銀行は特に強い打撃を受けた。その理由は以下の3つである。

(1)ほとんどの利益がハイレバレッジでハイリスクの投資銀行業務に由来すること。

(2)必要な救済措置をEUで実施するのは難しいこと。これは、(日本の金融庁のような)統一的な金融規制当局がなく、適切な時期に必要な資金を供給できる中央政府もない(例えば、スイスとベネルクスの銀行はホスト国のGDPのゆうに5-10倍の資産および負債規模を有している)からである。

(3)国内市場ではしっかりと規制を受けているように見えるが、しばしば国内規制当局は、銀行が国境を越えて、あるいは国際的な金融市場において積み上げてきたリスクを有していることに気づかないこと。特に、地域政府のコントロール下にある多くの公的銀行は、バランスシートには記載されない取引を忘れてしまっているのである。

EU加盟国の対応はバラバラ

目下の危機における本当の原因は、ヨーロッパ経済内の不均衡にある。不動産バブルは、例えばイギリスにおける金融仲介ブーム、アイルランドの外国直接投資(FDI)ブーム、そしてスペインの建設ブームによって生じたものである。前述したようにヨーロッパの銀行はチャンス到来とばかりにこれらのブームを利用したのであるが、しかしその後のバブル崩壊の際には犠牲者にもなった。同時にEUの主要経済であるドイツも、過度に膨らんだ輸出産業と国内需要の欠如が原因でこれらのブームに巻き込まれた。したがって、当座の危機が政府の対応により回避されたとしても、マクロ経済のバランスが回復されない限り、このような不均衡がさらにEU経済を悩ませるだろう。EU経済の最初の危機に直面した時、各国政府は協調した財政的・戦略的対応をとることについて合意できず、各国が個別に財政的救済パッケージを実施し始めた。資産バブルが崩壊した諸国では、これらのパッケージは前例のない規模でなされたが、そうでない加盟国では解決のために殆ど何もなされなかった。イギリスでは、2009年の公的赤字はGDPの8%を超えそうであり、アイルランドでは7%、スペインでは5%、そしてフランスですらGDPの5%の赤字が見込まれている。他方ドイツでは初期の計画ではGDPの1%すら超えず、そのことに意を強くしたドイツ政府は、財政的に無責任であるとして他の加盟国を叱責したのである。

さらに重要なことには、財政パッケージが危機の長期的な解決に向けてとられるステップを反映したものではなく、国内経済の選好と地域的な不均衡を反映しているということである。例えば、イギリスは強い消費と建設需要が原因で既に大幅な当座勘定の赤字に至っていたが、現在は財政政策として売上げ税を17.5%から15%に引き下げ、また公的住宅の建設とインフラへの投資によって国内経済を助けている。フランスは過剰規制と過度に強い公共セクターに苦しんでいたが、「ナショナル・チャンピオン」産業により多くの資金を投入することを強く考え始め、関連する自動車・建設産業を支援している。寛容な年金と社会保障プログラムをもつイタリアは、年金受給者と低所得世帯に対して給付金を配布することを予定している。不動産バブルが崩壊したスペインでは、さらなる公的資金を建設投資に回している。他方で、生産と投資ブームが収縮したドイツでは、税の切り下げと信用保証によって輸出産業を支援する予定である。最近になってこのような政策への批判が高まったため、現在では建築と消費も支援することを予定している。

つまり、これらの措置の全ては、長期的な不均衡と危機の解決に向けたものではなく、さまざまな経済の地域的な特質を短期的な救済のために支援する場当たり的なものである。

{kind=link}

{kind=link}

長期的成長の展望は明るくない

巨額の財政プログラムは、悲惨な2009年の成長予測に対して良い影響を与えるだろう。また注目すべきは、欧州中央銀行と国内政府が銀行セクターを救い出すために、良いタイミングでかつ協調して行動したことである。結果として、銀行は追加的な貸し出しを抑制しながらも、不良債権とデリバティブの損失にもかかわらず、ヨーロッパの金融システムは大幅に安定化したのである。同様に、ユーロは第1の重大な試練を乗り越え、経済安定時に見られた水準で安定している。

しかし残念なことに、より長期の展望は良いとは言えない。危機後の経済政策は、EU内での地域的不均衡をさらに押し進めるだろう。EU統合において既に存在していたこのような問題は、今回の危機により強まってしまうというより、危機によって舞い上がっていた埃(ほこり)が落ち着くと、さらに目に付くものになると言えよう。

1999年にユーロが導入されてから、ヨーロッパ経済は順調に成長し、ユーロへの信任も大いに高まった。しかしこの度の世界的金融危機はユーロ圏の団結が必ずしも磐石ではないことを露呈してしまった。ヨーロッパの経済政策担当者の本当の能力はこれから試されることになろう。

関連サービス

Martin Schulz(マルティン・シュルツ)

(株)富士通総研 経済研究所 主任研究員

1990年ベルリン自由大学経済学経済学修士(Dipl.Ec.)。 1991年東京大学社会科学研究所研究員。1993年ベルリン自由大学政治経済研究所専任講師。1996年同助教授。1998年日本銀行金融研究所滞在者。2000年より現職。

専門領域は国際経済、金融政策、企業戦略、対外投資。