【シリーズ】世界金融危機・・・富士通総研のエコノミストはこう考える

3.金融危機と中国経済

2009年1月7日(水曜日)

中国経済は2007年までの5年間二桁成長を続け、世界経済を牽引する新たなエンジンとしての期待が高まっている。しかし、08年に入って中国経済は急減速している(実質GDP伸び率07年11.9%→08年第3四半期9.0%)。むろん、世界経済が大きく落ち込む中で、9%程度の成長はそれほど低いものとはいえない。問題は現在の9%成長が巡航速度ではなく、何もせずこのまま行くと、09年は8%を切る恐れがある。中国にとって経済成長率が8%以下になると、失業が深刻化し、社会不安も危惧される。

08年10月末、経済情勢が明らかに悪化している中で、政策当局はそれまでの適度な金融引締めから適度な金融緩和へと方針を転換した。さらに、11月9日国務院の常務委員会で4兆元もの景気刺激策が採決され、景気の下支えへの取り組みが始まった。では、なぜ中国経済はこれまでの好景気から一気に急転直下したのだろうか。そして、政府が発表している一連の対策は景気を下支えできるのだろうか。

不完全な市場と政策判断のミス

08年に入ってから景気が明らかに後退局面に入っているにもかかわらず、人民銀行(中央銀行)周小川行長(総裁)は9月までインフレ懸念が払拭できず、金融政策の軸足は物価上昇の抑制にあると繰り返してきた。中国では、金融政策の最終決定権は国務院にあるが、中央銀行総裁のインフレ抑制発言は甚大な影響力を持つ上、政策の方向性を明示することになる。

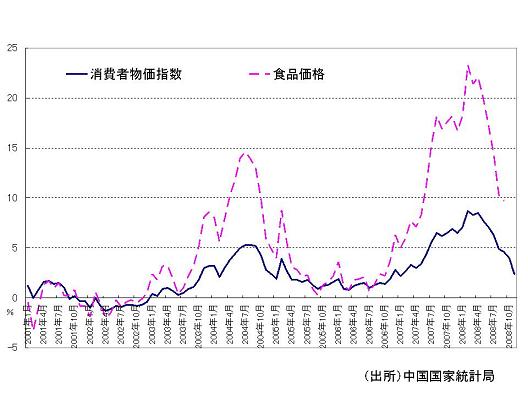

実際の物価上昇率の動きを見ると、確かに、年初には消費者物価指数(CPI)は8%に達した。しかし、物価上昇の原因を見ると、殆どは食品価格の上昇によるものである(【図1】参照)。換言すれば、中央銀行はいくらマネーサプライを抑制しても、食品価格が下がらない。それどころか、行き過ぎた引締政策により、中小企業が資金難に陥り倒産が続出するようになった。

そもそも「人民銀行法」によれば、中央銀行の政策目標は「貨幣価値の維持」にあると明示されている。もし過剰流動性により物価が大きく上昇すれば、思い切った金融引締政策の出番になるが、穀物価格と資源価格の上昇分を除けば、自動車や家電などの工業製品の価格はむしろデフレ状態にある。過去5年間の過剰投資の結果、国内の消費が弱いため(07年消費率は37.1%)、オーバーキャパシティの輸出製造業は投げ売りの状態で輸出を続け、07年輸出製造業の利益率は0.5%しかなかったと言われている(香港中文大学郎咸平教授)。

結論的にいえば、08年の景気減速はグローバルの金融危機によるものではなく、政策の失敗によるものだった。09年は金融危機の影響が加わり、より厳しい経済情勢になると思われる。実は、13億人の巨大人口を抱える中国にとっては、経済成長率を維持すること以上に、雇用の創出が重要な課題である。1990年代に入ってからマクロ経済統計がかなり整備されているが、雇用統計の整備だけが大幅に遅れている。マクロ経済統計の失業率は「都市部の登録失業率」と定義され、農村労働人口と都市部のレイオフ労働者が含まれていないため、失業の実態を捉えることができない。

08年の第2四半期から雇用が明らかに悪化しているにもかかわらず、公式統計の失業率は4.2%と、全く動いていない。こうした統計インフラの欠陥は政策当局の政策判断ミスの一因となり、政策方針転換の遅れをもたらしている。

金融危機からの脱却と経済政策の在り方

金融危機は需要不足と信用収縮をもたらし、経済成長を押し下げるとともに、失業が急増する。これまで石油などの資源と穀物の価格の上昇によりインフレが再燃したが、需要の落ち込みにより物価も下落し、このままいけば、デフレスパイラルに突入する可能性が高い。

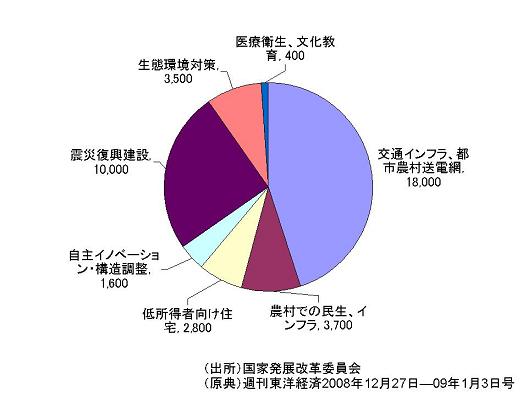

中国政府は経済成長を下支えするために、金融緩和へと政策を転換すると同時に、4兆元(約54兆円)もの大型景気刺激策を発表した(【図2】参照)。この大型景気刺激策の1つの狙いは、急増する失業者の再雇用を図ることにある。ここで、公共工事を中心とする大型景気刺激策が政府の狙い通りの役割を果せるかどうかを検証する必要がある。

まず、4兆元の景気対策の決定に問題がある。中国は法治国家を目指しているが、史上最大規模の景気刺激策を出動するには、国会に当たる全人代のチェックを受けなければならないが、その手続きは済んでいない。年初の全人代で認められた一般会計に含まれない特別会計あるいは補正予算を執行するには、全人代のチェックを受けなければ、越権行為になる恐れがある。

そして、4兆元の支出の配分も問題である。限られた財源をどのように配分するかは、きちんとしたシミュレーションを行う必要がある。財政政策の実施において最も重要なのは、その波及効果を最大化することである。4兆元の景気刺激策の波及効果がどれほどあるかは明確ではない。

さらに、政策目標を明らかにする必要がある。経済成長を下支えするならば、何パーセントのボトムアップを狙うか、雇用対策であれば、どれぐらいの雇用機会を創出できるか、明示する必要がある。

以上の3点から今回の景気刺激策を点検すれば、やや拙速だったように思われる。雇用対策としての効果はそれほど望めない。今回2,000万人以上の出稼ぎ労働者が失業したが、いきなり玩具などの輸出製造業から鉄道などの公共工事の現場に再就職することはできない。一方、経済成長をボトムアップする効果はゼロではないが、大きく望めない。特に、公共工事への財政投入は一過性の政策として、その波及効果が限定的である。何よりも、拙速と思われる今回の景気刺激策は、最終的に不良債権の増加をもたらす可能性が高い。

{kind=link}

{kind=link}

{kind=link}

2009年の中国経済

中国経済を取り巻く内外の環境変化を踏まえ、改めて不況を乗り越える対策を考案してみる。

これまでの中国経済の構造は、外需依存型の投資主導の経済と性格付けされている。金融危機により、これ以上外需に依存できなくなったことで、内需を振興する必要がある。今回の景気刺激策でこれ以上投資率を拡大させても、名目のGDP伸び率は幾分上昇しても、問題の解決にはならない。

家計が消費を控える背景に社会保障制度の未整備がある。その他に、所得の動向と物価の動きに関する期待が悲観的になっていることも消費拡大の妨げになっている。すなわち、国民の7割以上に上る低所得層にとって、これから所得が順調に増えるかどうかは見通しが立たない。また、物価はデフレになると思われ、家計にとって生活必需品以外に物価が下がってから消費した方が合理的な判断として考えられる。

したがって、危機を脱却し景気を浮揚するには、総合的な経済対策を講じる必要がある。

まず、経済成長のビジョンを提示することである。それは単なる成長率を8%ないし9%維持するという抽象的な表現ではなく、所得倍増計画のような分かりやすいビジョンの提示が必要だ。

そして、雇用対策として職業訓練を強化する。現在の産業構造を見ると、これまでの30年間の「改革・開放」政策により、産業構造は高度化の過程にある。金融危機をきっかけに、多くの出稼ぎ労働者は玩具などの低付加価値の輸出製造業を離れたが、その再就職に向けて職業訓練を急ぐ必要がある。

さらに、産業構造の高度化に合わせ、中国はサービス業の育成を急がなければならない。投資主導の経済を続けてきたため、労働生産性の向上により製造業の雇用機会創出効果が逓減している。今後、新たな雇用の受け皿として期待されるのは物流を中心とするサービス業である。

それに加え、短期的に危機脱却のためにどのような有効策が考えられるのだろうか。デフレスパイラルに突入しつつある現状において家計にインフレ期待を促すために、物価の上昇を図るインフレターゲッティング政策の実施が有効だ。貯蓄率が48%に上る現状において、家計は購買力がないわけではない。デフレ期待が強まる中で消費が減少している。

では、どのようにしてインフレターゲッティング政策を実施するのだろうか。

現在の中国では、穀物の買い付け価格を上げることで物価の上昇率を5%程度に引き上げることができる。穀物価格の上昇は、言い換えれば都市部から農村部への所得移転である。都市と農村の所得格差の縮小にも寄与するものであり、一石二鳥の有効策となる。マクロ経済学のフィリプス曲線の考え方を踏まえれば、失業率を下げるには、物価の上昇、すなわち、インフレ期待を高めることが有効と認められる(【図3】参照)。

日本企業の対中投資戦略の見直し

金融危機により需要は弱くなり、世界中の企業は経営難に陥っている。しかし、百年に1度の危機はグローバル企業にとって千載一遇のチャンスでもある。世界経済は金融危機によって沈みゆくのではなく、これまでの過剰投資と経済バブルを清算するプロセスにある。具体的な時期は断言できないが、2、3年後に間違いなくリバウンドする。世界経済が新たな上昇局面に突入すれば、これまで以上に市場競争が激しくなる。

現在の危機がグローバル企業にとってチャンスであると見るのは正に世界経済のリバウンドに向けて体力を温存し、新たな国際戦略を構築する絶好のチャンスだからである。ここで、日本企業に限って下記の諸点を指摘することができる。

第1に、中国事業を再編することである。過去30年間、日本企業の中国ビジネスは大きく成長したが、中には不採算事業も少なくない。成長期には事業の再編を行いたくてもなかなかできないだろうが、経済成長が減速する現状は、不採算事業から採算事業へのリソース(資源)のリアロケーション(再配置)には絶好のチャンスである。

第2に、米国発の金融危機により欧米企業は大きなダメージを受けている。多くの欧米企業は中国ビジネスの縮小を余儀なくされると予想される。現在は、欧米企業を離れる中国人の優秀な人材を獲得するチャンスである。これまで、日本企業の人材が欧米企業にヘッドハンティングされてきたが、現在は人材を取り返すチャンスである。

第3に、目下の金融危機をチャンスと捉えるためには、日本企業の戦略体制を再構築する必要がある。往々にしてグローバル企業に見られる現象の1つは指示命令系統の複雑化である。本社の複数の事業部は中国ビジネスを同時に管轄している。この複雑系の指示命令系統こそ、現場の経営を混乱させる原因になっている。

最後に、米国発の金融危機をアジアの国々が悲観する必要は全くない。アジアの強みは強い製造基盤と優秀な人材にある。中国とインドの台頭により有望な市場も現れている。それを捉えるために、今こそ知恵を出すタイミングである。

【別表】中国経済の主要指標(2002~2008年上期)

関連サービス

柯 隆(カ リュウ)

(株)富士通総研 経済研究所 主席研究員

【略歴】:1994年3月 名古屋大学大学院経済学修士取得。 1994年4月より (株)長銀総合研究所国際調査部研究員。1998年10月より現職。専門領域は開発金融と中国経済論。

【著書】:「中国の統治能力」慶應義塾大学出版会 2006年9月、「中国に出るか座して淘汰を待つか!」中経出版 2002年3月