米国の経済危機は短期に終わる?(2)

2008年5月13日(水曜日)

金融危機の最悪期は終わった

去る4月17日、このオピニオン欄に「米国の金融危機は短期に終わる」との意見を公表してから、筆者の所に様々の意見が寄せられた。4月30日にはブルームバーグテレビで同様の話をしたので、ご覧になった方もおられるのではないかと思う。経済の先行きは所詮確たることはわからないのだが、その後の様子をみると、筆者の言うような方向に市場は動いているように見える。ポールソン財務長官は5月に入ってから金融危機は最悪時を過ぎた、との発言を繰り返している。これは金融政策の責任者の発言として多少バイアスがかかっていると考えるべきだが、昨年来、米国の金融危機は深刻かつ長期に続く、と言い続けてきたグリーンスパン前FRB議長も5月8日に同じ趣旨の発言をしている。市場でもそのような見方が広まっているようだ。ただし、同氏は住宅価格の下落は続くし、経済成長も低迷するという見方は変えていない。

過剰反応した金融市場

住宅価格がさらに下落するのであれば、サブプライムローン(SPL)を始め、住宅ローンを組み込んだ証券(MBS, mortgage backed securities)の価格はさらに下落し、金融をめぐる事態はさらに悪くなるはずだ。なぜ最悪期は終わったといえるのだろうか?金融の専門家でない筆者には理解しかねるところであるが、ひとつの鍵は5月1日に公表されたイングランド銀行の金融市場の安定性に関する報告書にあると考えている。報告書は次のように結論付けている。

”Prices in some credit markets are now likely to overstate the losses that will ultimately be felt by the financial system and the economy as a whole. ”

すなわち、現在のMBS価格はSPL問題の金融システムや経済全体への影響を過大に見積もっている、というのだ。SPLに関する情報不足や過度に煽られた不信感から、将来見込まれるキャッシュフローから計算される本来の価格を大幅に下回る価格で売買されている。SPLの世界経済への損失は9450億ドル(IMF)、とも1兆2000億ドル(ゴールドマン・サックス)ともいわれているが、そのような損失額はMBSの極端に低い市場価格をベースに計算されており、誇張され過ぎている可能性が高い。

あと2割下がれば落ち着く

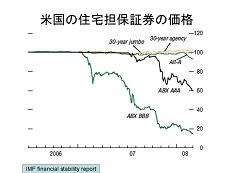

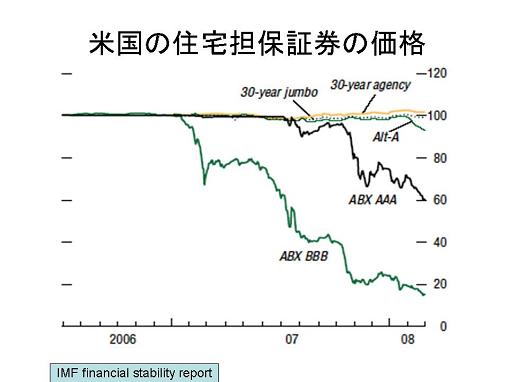

米国における住宅担保債権の価格の下落振りをグラフに示してみた。SPL問題が顕在化してから、格付けの高いもの(AAA)で当初価格の6割、格付けの低いもの(BBB)ではわずか2割の値段まで下落している。実際の住宅価格がこれからどのくらい下落するかはよくわからないが、市場関係者の意見は最も悲観的なものでもあと2割下落すれば適正水準に落ち着くという。とすれば今の金融市場は明らかに過剰反応だ。これには政府が金融機関に対して予想される損失に対して迅速に対処するように求めてきたこと、また現在の時価会計ルールのもとでは一定以上の値下がりの場合、所有している証券を売却することが義務付けられていることなどが原因だ。SPLの延滞率は依然上がり続けているが、それでも20%には達しない。残り80%は滞りなく返済されるし、これから延滞しても最終的には返済されるものもかなりあるはずだ。証券価格が当初の2割に下落するというのは明らかに下落し過ぎだ。英国中銀の分析では現在の米国のMBSの価格はSPLの半分が最終的に損失となることに相当するレベルだという。したがって、これからさらに住宅価格が1~2割下がっても、証券市場はそれ以上の下落を既に織り込んでいるから、これ以上悪くはならないのだ。

拡大イメージ (20 KB)

{kind=link}

重要なことは、このような証券の価格にかかわらずSPLの背後にある住宅の本質的価値は変わるわけではない、ということである。米国の住宅価格はフロリダやカリフォルニアの大都市などでバブル的に上昇した後、2006年夏から下落し始め、最近下げ足を早めている。しかしこのような住宅は将来的には確実に需要が見込まれる人気大都市の周辺であり、住宅の質も決して劣悪ではない。ある程度まで下落すれば自ずと需要がついてくる。逆に地方の住宅価格は殆ど上がっていない。これが日本のバブルとの違いだ。日本では遠隔地のゴルフ場やリゾート地の土地代までも上昇したが、これらはいまだに未利用のままである。米国は毎年人口が300万人も増えている。4人家族を前提とすれば、それだけで毎年75万戸の新規住宅が必要になる。他方で住宅着工戸数はこの2年間で年間200万戸から100万戸に落ちており、供給は相当絞られている。労働市場が安定し、金利が下がれば、需要は盛り上がってくるであろう。

とすれば遠くない時点で、住宅の下落が止まるであろう。その時点で住宅担保証券に対する過度な不安は解消され、その価格は住宅価値を反映した水準に上昇することになる。3倍から5倍値上がりするのではないか。そのとき現在の苦境に耐えて証券を保有している証券会社や銀行には巨額の利益が転がり込むことになる。中東や中国、シンガポールの政府系ファンドがシティ・グループ、メリル・リンチ、モルガン・スタンレーなどの米国の金融機関に巨額の資本提供しているのはまさしくこの利益を狙ってのことである。そしてこの利益はほぼ確実に実現する。3月以降、米国の金関連株が堅調なのもこのような目論見が広まっているからではないか。逆に日本の証券会社は早々と売却して損切してしまった。これでは丸損だ。

これを機に変革を進める米金融機関

それだけではない。SPLで多額の損失を計上した米国金融機関はこれを奇禍として雇用削減や、不採算部門の売却など収益性向上のための行動を果敢にとり始めた。米国経済の強さはこのように苦境に対して迅速かつ積極的に対処する力であるが、これは失敗した経営者を速やかに取り替えるガバナンスが働いているからである。メリル・リンチもシティ・グループも問題が発覚するや早々とCEO を交代させた。新任CEOはそれまでの損失には責任が無いからためらうことなく、過去の損失を表に出すのみならず、将来予想される損失までも前倒しで計上し、できるだけ悪い決算を行う。前任者には気の毒だが、それは多額の退職金を払うことで黙ってもらう。赤字企業の経営者が多額の退職金をもらうのはこのためだ。後任者は業績悪化を理由に一気にリストラや不採算部門の整理をやるから当然V字回復が達成でき、名経営者として褒められる。米国経済は2001年以来の戦後最長の景気拡大の中で、経済のあちこちに慢心や澱が溜まっており、そろそろオーバーホールが必要となるタイミングであった。SPL問題はそれを進める絶好の機会を提供したといえよう。

関連サービス

根津 利三郎(ねづ りさぶろう)

【略歴】

1948年 東京都生まれ、1970年 東京大学経済学部卒、通産省入省、1975年 ハーバードビジネススクール卒業(MBA) 国際企業課長、鉄鋼業務課長などを経て、1995年 OECD 科学技術産業局長、2001年(株)富士通総研 経済研究所 常務理事、2004年(株)富士通総研 専務取締役

【執筆活動】

通商白書(1984年)、日本の産業政策(1983年 日経新聞)、IT戦国時代(2002年 中央公論新社) など