【シリーズ】世界金融危機・・・富士通総研のエコノミストはこう考える

2.急激な信用収縮と需要減に直面する日本経済

2009年1月6日(火曜日)

実体経済と心理悪化の負のスパイラル

リーマン・ショックに端を発した世界的な金融危機は、日本経済に対し最も直接的には、金融面でCP(Commercial Paper)市場の機能不全による企業の資金調達難、実体経済面で自動車販売の急減に伴う自動車メーカーの業績悪化という形で悪影響を及ぼした。

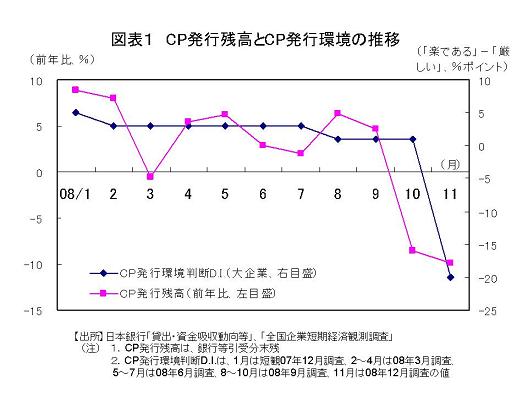

信用不安の高まりから、機関投資家は優良企業のCPですら購入を敬遠するようになったため、CPの発行環境は極端に悪化し、08年11月のCPの発行残高は急減した(【図表1】参照)。大企業は短期資金を市場から直接調達できなくなり、銀行からの借り入れに頼らざるを得なくなったことに伴い、11月の銀行の貸し出し残高は前年比3.6%と、16年半ぶりの高い伸びを示した。

ただし、銀行は株価の大幅下落に伴って自己資本比率の制約が生じ、リスクアセットである貸し出しを増加させる余力が乏しくなっているため、大企業の借り入れ需要が高まった分、元々借り入れに頼らざるを得ない中小企業がその皺寄せを受けている。中小企業の資金調達難に関しては、経営環境の悪化に伴う信用リスクの上昇をカバーするため、08年度1次補正予算で9兆円の信用保証枠が設定されたが、2次補正ではこの枠がさらに拡充される見込みとなっている。このように現状の企業金融は、CP市場の機能不全に伴い、中小企業のみならず、大企業も資金調達に困難を伴う状況となっている。

実体経済面では、アメリカでの自動車販売急減により、08年11月にトヨタ自動車が08年度の業績見通しを大幅に下方修正すると、日本企業の業績不安が一気に高まった(いわゆるトヨタ・ショック)。自動車販売の低迷はアメリカ、欧州のみならず中国やロシアなどの新興国にも及び、加えて国内の販売も急減したことから、自動車メーカー各社は一斉に減産し、派遣労働者など非正規雇用の契約を打ち切り、雇用不安が高まった。自動車減産は、川上の鉄鋼など原素材の減産につながるとともに、関連の中小企業にも大きな影響を及ぼす。鉱工業生産は、08年10~12月期には前期比11%もの大幅な落ち込みとなる見込み(製造工業予測指数による)で、このほか、工作機械受注、鋼材受注、粗鋼生産量など産業活動を示す経済指標は、08年10月以降、記録的な落ち込みを示した。

生産、雇用の縮小は、低迷を続けてきた消費者心理をより一層悪化させ、消費支出を減少させる要因となっている。これまで消費については、消費者心理が悪化する中でも、大きく落ち込むことはなく、横ばい圏内で推移してきた。これは所得減少や物価上昇などに伴い、たとえ消費者心理が悪化しても、そうした状態が一時的なものと認識される限り、消費支出自体にはさほど影響が及ばない形になっていたことによると考えられる。しかし、日本企業の業績が急速に悪化し、将来職を失うかもしれないという雇用不安が急速に高まる中では、今後は消費者心理の悪化が即、消費支出の減少につながる可能性が強まっている。

08年11月の全国百貨店売上高は前年比6.4%減と、2ヵ月連続のマイナス6%超を記録した(2ヵ月連続のマイナス6%超は、98年2~3月以来10年ぶり)。内訳をみると、婦人服(前年比10.3%減)に加え、美術・宝飾・貴金属品(前年比15.9%減)が大きく落ち込んでおり、贅沢品への支出が控えられていることを示している。百貨店では、個人需要に加え、法人需要も落ち込んでいるが、トヨタ自動車のお膝元である名古屋市の百貨店売上高が15.1%減と、とりわけ大きく落ち込んだのは、業績悪化によりトヨタ自動車が取引先へのお歳暮を控えたことも影響したと考えられる。企業は交際費のほか、広告費、交通費も含めた、いわゆる3Kの削減志向を強めている。

このように、日本経済の現状は、リーマン・ショックによる信用収縮、トヨタ・ショックによる生産・雇用の縮小、心理悪化に伴う消費の萎縮が同時に進行するという、負のスパイラルに陥りつつある。不況に直面した企業がリストラを行い、個人が節約志向に走るのは極めて合理的な行動ではあるが、そうした個々の経済主体の行動を集計した経済全体が、その結果としてより一層縮小する「合成の誤謬」的な状況となっている。実質GDPは08年7~9月期まで2期連続で前期比マイナスとなったが、10~12月期にはマイナス幅が大きく拡大し、09年に入ってからもなおしばらくはマイナスとなり、日本経済は08年度、09年度と2年連続でマイナス成長に陥る可能性が高まっている(弊社「2008・2009年度経済見通し(12月改訂)」参照)。

設備・雇用調整の深まり

今後、景気後退が深まっていく可能性については、企業の設備投資意欲の弱まりにも表れている。これまでの設備投資の増加を支えてきたのは大企業製造業であったが、日銀短観によれば大企業製造業の08年度の設備投資計画は、08年9月調査、12月調査と、2回連続で下方修正され、12月調査では辛うじて前年比プラスに留まったものの、さらに下方修正され、最終的にはマイナスとなる可能性が高まっている。

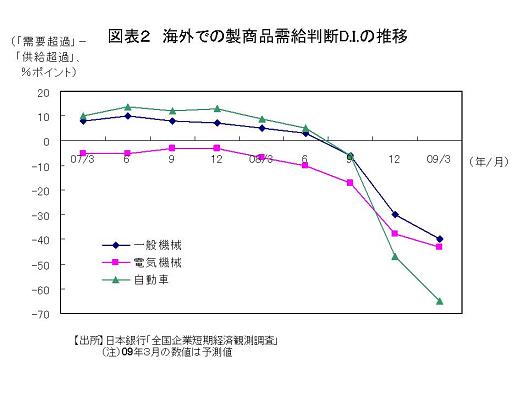

輸出の三本柱である自動車、電機機械、一般機械の海外製商品需給判断D.I.は足元で急速に悪化し、先行きもさらに悪化する見込みであり(【図表2】参照)、そうした前提の下、企業は既に設備投資計画を大幅に見直し、投資を戦略分野に絞り込む動きを活発化させているが、今後もそうした動きがさらに強まっていくと予想される。先行きの需要がどこまで落ち込むか企業が底を読めない状況は、トヨタ自動車が例年、年末に発表している翌年の世界生産販売計画の発表を、08年末は取りやめたという点に象徴されている。

雇用調整については、既に08年10月初旬段階での調査(厚生労働省「経済情勢の変動に伴う事業活動及び雇用面への影響について」)で、中小企業の従業員の過不足感を示す雇用D.I.が、正社員、契約社員・パートではマイナス(不足)であったのに対し、派遣社員で13.5と大幅なプラス(過剰)となっていた点に、先行きの厳しい状況を予感させる一端が表れていた。しかし、ひとたび生産の大幅調整が不可避になると、中小企業以上に大企業が速いスピードで派遣労働者を削減する行動に走ったのが、今回の雇用調整の大きな特徴であった。

02年以降の景気拡大の過程で企業は、バブル崩壊後、過剰雇用に長く苦しんだ経験から、非正規雇用を増やすことによって生産を柔軟に調整する体制を整えたが、こうしたことの効果が、今回、顕著に表れたということになる。企業にとっては、いざとなれば派遣切りによって、業績悪化に歯止めをかけることができるという、まさに狙い通りの効果を発揮させることができたわけであるが、雇用調整は非正規雇用者に留まらず、今後は正社員にも及ぶ可能性が高まりつつある。

日本経済は07年10~12月期以降、景気後退局面に入ったと見られるが、リーマン・ショックの前までは、設備、雇用の過剰感はほぼ存在しなかったため、景気後退は軽微なものに留まるとの見方が有力だった。しかし、足元では設備、雇用の過剰感が急速に高まっており(日銀短観08年12月調査)、こうした調整を伴う景気後退は、一定の深さを持ったものになるとの認識が強まっている。

{kind=link}

{kind=link}

{kind=link}

当面の下げ止まりの目処と財政金融政策の挑戦

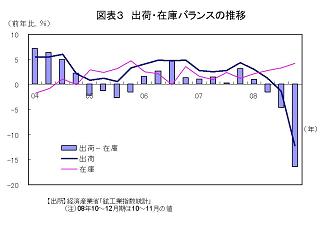

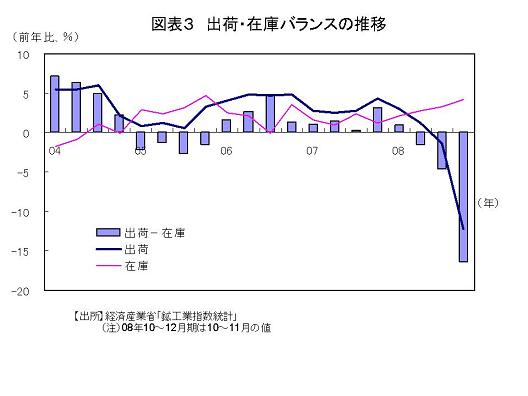

当面の景気下げ止まりの目処は、生産の悪化と企業の心理悪化にいつ歯止めがかかるかである。日銀短観の業況判断D.I.は景気の山谷に若干先行する性質を持っているが、08年12月調査では、09年3月はさらに悪化することが見込まれており、企業心理の悪化に歯止めがかかる兆しは現時点では見えない。一方、生産調整については、これまでの日本の景気循環では、出荷・在庫バランス(出荷の伸び-在庫の伸び)がマイナスの局面がほぼ景気後退局面に当たっており、これがプラスに転ずることが景気後退終了の1つのシグナルとなる。足元の出荷・在庫バランスは大幅に悪化しているが(【図表3】参照)、これが今後どのように推移していくかが1つの注目点である。

今回、かつてない速さで生産の調整が行われたことは、それだけ今後の底打ちが早いという類推にもつながるが、世界同時不況が深まる中で、先行き不透明感は極めて強くなっており、仮に、出荷・在庫バランスが回復し、企業の心理悪化に歯止めがかかったとしても、その先の急回復は展望しにくい状況にある。また、不透明感が強い中では、企業が設備投資の抑制姿勢を容易に転換させることは困難と考えられる。

民間の経済活動が萎縮する中では、政府、日銀の役割が重要になる。既に日銀は、企業金融の目詰まりを解消するため、CP買い切りという異例の措置を導入することを決定したが(08年12月19日 金融政策決定会合)、今後の状況によっては、さらに踏み込んだ措置を取らざるを得なくなる局面も予想される。

米国では、日銀に先んじてFRBが、民間金融機関が抱える住宅ローン担保証券(MBS)や政府系住宅2社などから政府機関債を買い取るというアグレッシブな政策を打ち出し、今回の金融危機の発信源である住宅市場に直接資金を供給することによって危機を克服する強い決意を示した(08年12月16日 連邦公開市場委員会)。これはかつての日銀の、当座預金残高に目標値を設定する形の量的緩和が、結果として、資金の目詰まりを解消する上では大きな効果を発揮しなかったことの反省も踏まえてのものと思われる。企業金融の目詰まりを解消するための、今後の日銀の新たな発想にも期待が高まっている。

一方、日本政府については、失業者を新たな職に円滑に移動させるための有効な政策措置を取ることが求められる。派遣切りに遭った労働者については、当面の住まいを確保したり、自治体の臨時職などの形で一時的な働き場所を与えるといった措置は既に取られつつあるが、より根本的には成長企業への雇用移動を促すことが必要になる。これまで好況が続き、人材を確保したくてもできなかった企業が、この局面において、人材を確保しやすくなるような措置を講じることが重要と思われる。例えば人材を確保する企業に対し、採用した場合の補助などのインセンティブを与えることが考えられる。

また、不況期における余剰労働力は、政府がそれをリソースとして、将来必要な事業を前倒しするために活用できるということをも意味する。これは最も直接的には、公共事業の形で行わざるを得ないが、将来にわたって必要な基盤整備の事業を前倒しで実行するのであれば、公共事業も決して悪いことではない。また、総務省が提案している、失業者や若者など都市住民を臨時職として採用し、報酬付きで過疎に悩む農山漁村に派遣する制度(地域おこし協力隊員制度、数百人規模を1~3年で派遣、09年度から実施を目指す)の構想は、ユニークであり、かつ地域にとっても役に立つ制度と思われる。このように、政府には、不況期に増大する失業者を貴重なリソースとして活用する新たな発想が求められている。

関連サービス

米山 秀隆(よねやま ひでたか)

(株)富士通総研 経済研究所 上席主任研究員。

【略歴】1989年 筑波大学大学院経営・政策科学研究科修了、(株)富士総合研究所を経て、1996年 (株)富士通総研入社、2007年より 慶応義塾大学グローバルセキュリティ研究所客員研究員(現在に至る)

【著書】制定!住生活基本法 変わるぞ住宅ビジネス&マーケット! (日刊工業新聞社 2006年)、図解よくわかるCSR(企業の社会的責任) (日刊工業新聞社 2004年)、世界恐慌—日本経済最後の一手 (ダイヤモンド社 2002年) など